今年双11,天猫美妆行业开售21分钟累计预售金额超去年12小时,开售45分钟预售即突破100亿。

在疫情的冲击下,我们看到国内化妆品市场仍保持增长态势。数据显示2020年中国化妆品市场零售总额突破3000亿元,同时线上渠道的销售占比逐年稳步提升,预计2023年将占四成。逆势增长的背后,是化妆品行业的消费升级,而相较其他国家,我国化妆品消费尚有较大的发展空间。

11月9日,第一财经商业数据中心(CBNData)联合东方美谷发布《2021东方美谷蓝皮书(化妆品行业)》(以下简称《蓝皮书》,点击阅读原文查看完整报告),基于CBNData消费大数据,全方位解析疫情常态化的背景下中国化妆品行业现状,洞察中国化妆品消费者并提炼出五大行业消费趋势,为化妆品行业提供洞见与参考。

Z世代跑步进场

高频剁手、热爱尝鲜

根据《蓝皮书》显示,线上化妆品市场高速增长,各品类蓬勃发展,其中护肤品仍是线上化妆品行业主要品类,消费规模超六成。增长主要由消费升级驱动,笔单价快速上升。

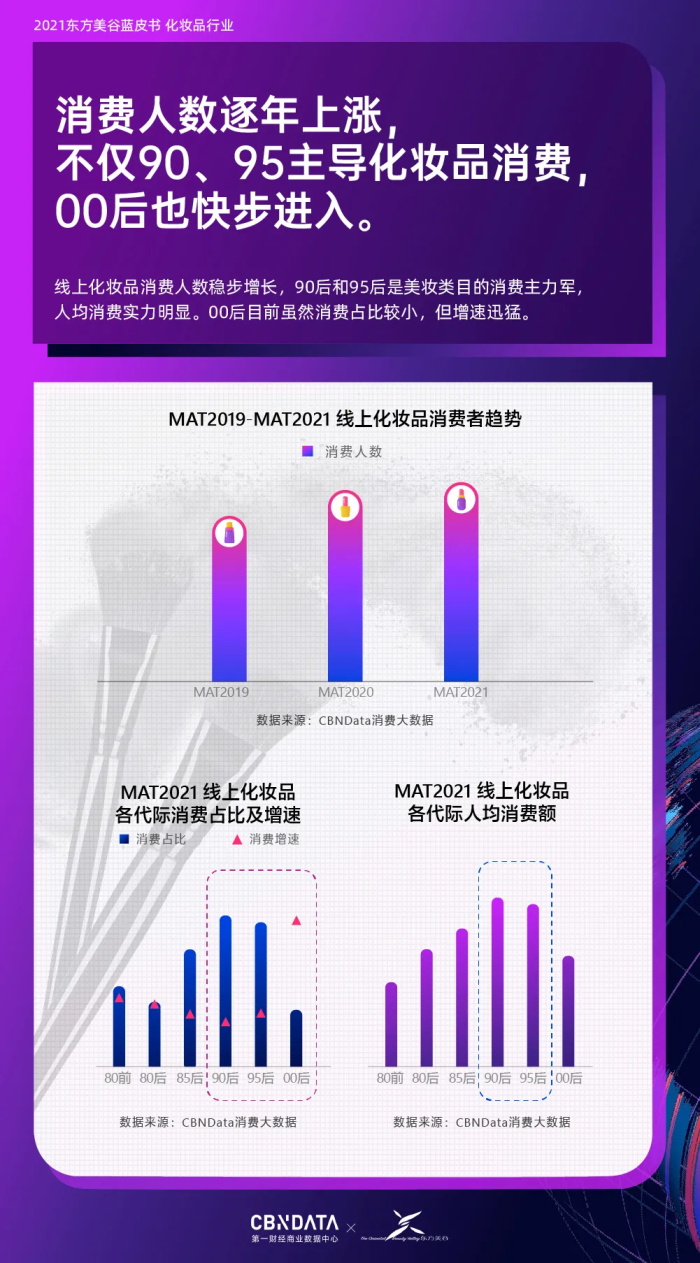

线上化妆品消费人数近三年来逐年上涨,90、95后消费占比最高,而00后的消费增速最为突出,年轻的Z世代正在逐渐展露出他们在美妆护肤领域的消费潜力。CBNData消费大数据显示,Z世代在消费频次上领先于其他代际,人均年消费的品牌数也相对更高,呈现出高频次、爱尝鲜等消费特点。

图片来源:《2021东方美谷蓝皮书》

趋势二

医研共创

皮肤学级护肤品更受信赖

除了对成分功效的关注,消费者在护肤品信息上对皮肤科医生和专家意见的信赖度也显著提高。根据《蓝皮书》显示,皮肤学级护肤品的销售规模逐年扩大,且增速高于护肤品整体。除了科颜氏、理肤泉等国际品牌,以薇诺娜、玉泽、润百颜为代表的国货品牌也有较为突出的表现。

图片来源:《2021东方美谷蓝皮书》

趋势三

彩妆要个性亦要养肤

“妆养合一”备受关注

彩妆领域,则呈现出个性化与养肤化的趋势。

CBNData调研发现,四成女性将化妆视为自我个性与情绪的表达。而细分品类当中,各种颜色的眼线作为机会品类,也越来越受“大胆玩色”的消费者钟爱。

另一方面,线上养肤彩妆渗透率不断提高,据《蓝皮书》显示,养肤彩妆的消费规模三年间翻了超过6倍,而养肤底妆占比超9成,其中BB霜/CC霜的增速最高。消费者对养肤彩妆的功效需求当中,保湿是核心需求,草本、古方、精华是养肤彩妆对成分的主要宣传点。

此外,男性的养肤意识也在逐渐加强,其消费规模增速超过女性。而地域上,北方的消费者养肤意识渗透率相对更高,引领养肤消费浪潮。

图片来源:《2021东方美谷蓝皮书》

趋势五

包装升级

便携小包装广博芳心

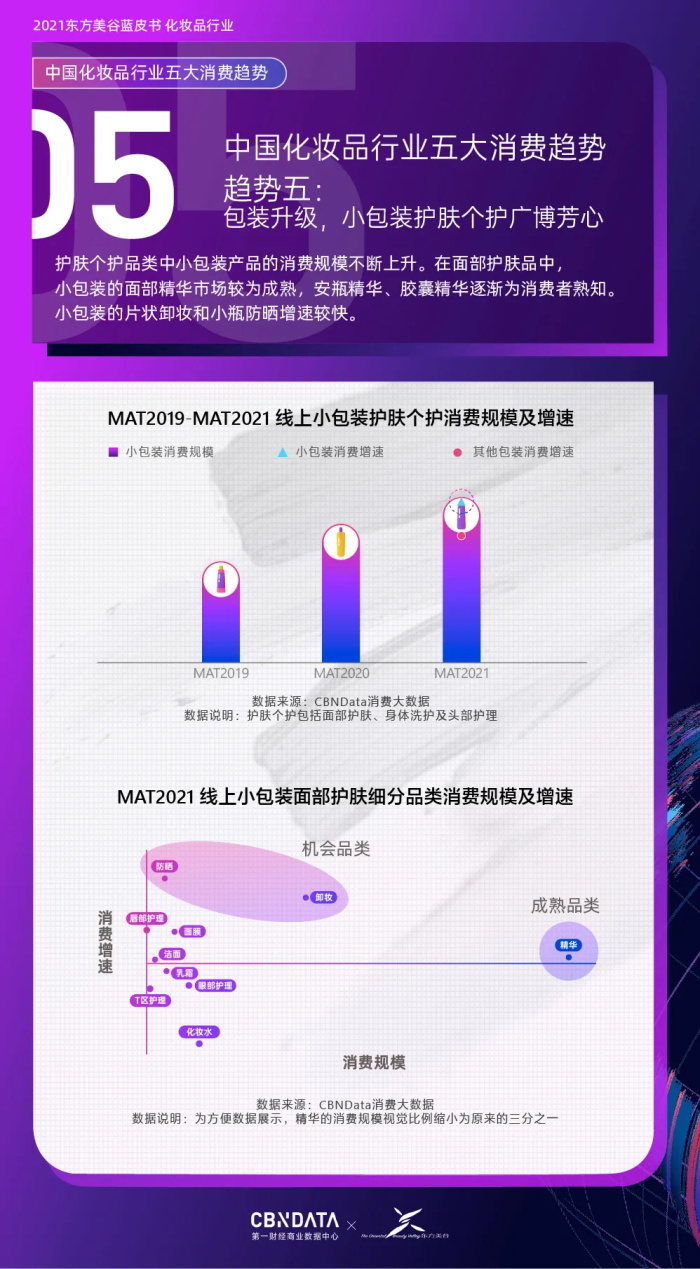

包装形态上,护肤个护品类的便携小包装广受欢迎。《蓝皮书》显示,线上小包装护肤个护消费规模逐年提升,且小包装的消费增速明显高于其他包装。就不同品类而言,面部护肤产品的小包装消费规模占比最高,而头部护理的增速较高。

面部护肤产品当中,小包装精华发展最为成熟,同时小瓶防晒、片装卸妆等细分产品也呈现出较高的增速。而小包装的头部护理产品当中,精华也是消费占比最高的细分品类,且增速也遥遥领先,其中安瓶形态最受欢迎。

消费者购买小包装多是为了旅行时使用或看中其便携特性,而不同的品类间也有一些差异。比如小包装的面部护肤也可能是为了锁鲜,而便携的身体洗护产品则有卫生方面的考量。

图片来源:《2021东方美谷蓝皮书》

总体来看,我国化妆品市场在保持增长的同时,也正向规范化、标准化方向发展,向高质量、品质化升级迈进。消费者的护肤观念在发生变化,对于成分和功效的认知加深,对于专业医生的信任度提高,科学护肤意识增强。在妆容上主张用个性彩妆表达自我,同时注重妆养合一减轻肌肤负担。成分护肤理念也向身体护理延伸,头部洗护愈发精细。

而在未来,化妆品行业也将在质量升级、科技创新、渠道助力等方面持续发力,或将迸发出更多潜力。

金雅福黄金AI机器人商店六店齐开,加速布局上海新消费国际城市

GQdaily时尚网 2025-08-31 近日,“黄金AI机器人商店”----金雅福智慧金店在上海进一步拓展布局,新一轮五区六店同步开业,正式入驻浦...